Hướng dẫn tính điểm hòa vốn và ứng dụng trong kinh doanh

Mục lục

Hiểu điểm hòa vốn là gì, cách tính theo doanh thu và sản lượng, cách đọc kết quả và cách ứng dụng để kiểm soát chi phí, giá bán, lợi nhuận trong doanh nghiệp

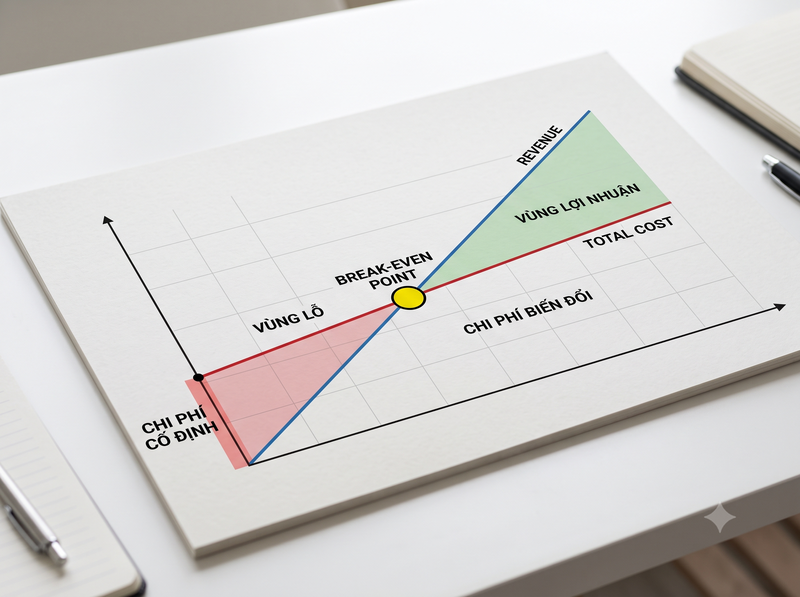

Điểm hòa vốn là mốc doanh thu hoặc sản lượng tại đó tổng doanh thu vừa đủ bù đắp tổng chi phí. Ở mốc này, doanh nghiệp chưa có lãi nhưng cũng không bị lỗ.

Hiểu đúng điểm hòa vốn giúp doanh nghiệp trả lời một câu hỏi rất thực tế: cần bán bao nhiêu sản phẩm, hoặc đạt bao nhiêu doanh thu, để bắt đầu tạo lợi nhuận?

Điểm hòa vốn là gì?

Điểm hòa vốn là trạng thái khi:

Tổng doanh thu = Tổng chi phí

Điều này có nghĩa là toàn bộ doanh thu tạo ra vừa đủ để bù cho chi phí cố định và chi phí biến đổi. Khi doanh thu thấp hơn điểm hòa vốn, doanh nghiệp lỗ. Khi doanh thu vượt điểm hòa vốn, phần vượt lên mới bắt đầu đóng góp vào lợi nhuận.

Ví dụ, nếu một doanh nghiệp có điểm hòa vốn là 1.000 sản phẩm mỗi tháng, thì bán dưới 1.000 sản phẩm sẽ lỗ, bán đúng 1.000 sản phẩm sẽ hòa vốn, còn bán trên 1.000 sản phẩm mới có lãi.

Vì sao doanh nghiệp cần tính điểm hòa vốn?

Điểm hòa vốn không chỉ là một con số kế toán. Nó là công cụ giúp doanh nghiệp đánh giá mức an toàn của mô hình kinh doanh.

Khi biết điểm hòa vốn, doanh nghiệp có thể xác định doanh số tối thiểu cần đạt, đánh giá giá bán hiện tại có đủ tốt hay không, kiểm tra chi phí cố định có quá cao không và ước lượng rủi ro trước khi mở rộng sản xuất, thuê thêm mặt bằng hoặc chạy chiến dịch marketing.

Nếu không tính điểm hòa vốn, doanh nghiệp dễ nhầm giữa “bán được hàng” và “kinh doanh có lãi”. Một sản phẩm bán chạy vẫn có thể khiến doanh nghiệp lỗ nếu biên lợi nhuận thấp hoặc chi phí cố định quá lớn.

Công thức tính điểm hòa vốn

Có hai cách tính điểm hòa vốn phổ biến: theo sản lượng và theo doanh thu.

Công thức tính điểm hòa vốn theo sản lượng

Công thức:

Sản lượng hòa vốn = Chi phí cố định / (Giá bán một đơn vị - Chi phí biến đổi một đơn vị)

Trong đó:

- Chi phí cố định là chi phí không thay đổi theo số lượng bán ra, như tiền thuê mặt bằng, lương cố định, khấu hao, phần mềm, chi phí quản lý

- Chi phí biến đổi một đơn vị là chi phí phát sinh cho mỗi sản phẩm, như nguyên vật liệu, đóng gói, hoa hồng bán hàng, phí vận chuyển theo đơn

- Giá bán một đơn vị - Chi phí biến đổi một đơn vị là lãi góp trên mỗi sản phẩm

Ví dụ, doanh nghiệp bán một sản phẩm với giá 200.000 đồng. Chi phí biến đổi cho mỗi sản phẩm là 120.000 đồng. Chi phí cố định mỗi tháng là 80.000.000 đồng.

Lãi góp mỗi sản phẩm là:

200.000 - 120.000 = 80.000 đồng

Sản lượng hòa vốn là:

80.000.000 / 80.000 = 1.000 sản phẩm

Như vậy, doanh nghiệp cần bán 1.000 sản phẩm mỗi tháng để hòa vốn.

Công thức tính điểm hòa vốn theo doanh thu

Công thức:

Doanh thu hòa vốn = Chi phí cố định / Tỷ lệ lãi góp

Trong đó:

Tỷ lệ lãi góp = (Doanh thu - Chi phí biến đổi) / Doanh thu

Nếu giá bán là 200.000 đồng và chi phí biến đổi là 120.000 đồng, lãi góp là 80.000 đồng. Tỷ lệ lãi góp là:

80.000 / 200.000 = 40%

Doanh thu hòa vốn là:

80.000.000 / 40% = 200.000.000 đồng

Điều này có nghĩa là doanh nghiệp cần đạt doanh thu 200 triệu đồng mỗi tháng để hòa vốn.

Cách đọc kết quả điểm hòa vốn

Điểm hòa vốn càng thấp thì doanh nghiệp càng dễ đạt trạng thái an toàn. Ngược lại, điểm hòa vốn càng cao thì doanh nghiệp cần bán nhiều hơn hoặc đạt doanh thu lớn hơn mới tránh được lỗ.

Tuy nhiên, điểm hòa vốn thấp không phải lúc nào cũng tốt tuyệt đối. Nếu điểm hòa vốn thấp vì doanh nghiệp cắt giảm quá nhiều chi phí cần thiết, chất lượng sản phẩm hoặc năng lực vận hành có thể bị ảnh hưởng. Ngược lại, điểm hòa vốn cao có thể chấp nhận được nếu doanh nghiệp có thị trường đủ lớn, biên lợi nhuận tốt và khả năng bán hàng ổn định.

Điểm quan trọng là phải đọc điểm hòa vốn cùng với năng lực bán hàng thực tế. Nếu doanh nghiệp cần bán 1.000 sản phẩm để hòa vốn nhưng hiện chỉ bán được 400 sản phẩm, vấn đề không chỉ nằm ở công thức mà nằm ở mô hình chi phí, giá bán hoặc sức cầu thị trường.

Những yếu tố làm thay đổi điểm hòa vốn

Điểm hòa vốn thay đổi khi một trong ba yếu tố chính thay đổi: chi phí cố định, chi phí biến đổi hoặc giá bán.

Khi chi phí cố định tăng, điểm hòa vốn tăng. Ví dụ, thuê mặt bằng lớn hơn, tuyển thêm nhân sự cố định hoặc đầu tư máy móc sẽ khiến doanh nghiệp cần doanh thu cao hơn để bù chi phí.

Khi chi phí biến đổi tăng, lãi góp trên mỗi sản phẩm giảm, dẫn đến điểm hòa vốn tăng. Điều này thường xảy ra khi giá nguyên vật liệu, phí vận chuyển, chiết khấu sàn thương mại điện tử hoặc hoa hồng bán hàng tăng.

Khi giá bán tăng trong khi chi phí không đổi, lãi góp tăng và điểm hòa vốn giảm. Nhưng tăng giá cũng có giới hạn, vì giá cao có thể làm giảm nhu cầu mua hàng. Vì vậy, doanh nghiệp không nên chỉ dùng tăng giá như cách duy nhất để cải thiện điểm hòa vốn.

Ứng dụng điểm hòa vốn trong kinh doanh

Điểm hòa vốn giúp doanh nghiệp ra quyết định thực tế hơn trong nhiều tình huống.

Khi định giá sản phẩm, doanh nghiệp có thể kiểm tra mức giá hiện tại có tạo đủ lãi góp hay không. Nếu giá bán quá sát chi phí biến đổi, doanh nghiệp phải bán rất nhiều mới hòa vốn.

Khi lập kế hoạch doanh thu, điểm hòa vốn cho biết mức doanh thu tối thiểu cần đạt trước khi đặt mục tiêu lợi nhuận. Thay vì chỉ đặt mục tiêu “bán càng nhiều càng tốt”, doanh nghiệp có thể xác định rõ mốc cần vượt qua.

Khi kiểm soát chi phí, điểm hòa vốn giúp nhận diện chi phí nào đang làm mô hình kinh doanh nặng hơn. Nếu chi phí cố định quá cao, doanh nghiệp có thể cân nhắc thuê ngoài, dùng mô hình linh hoạt hơn hoặc tối ưu quy mô vận hành.

Khi đánh giá dự án mới, điểm hòa vốn giúp doanh nghiệp biết dự án cần bao lâu, cần doanh số bao nhiêu và cần thị trường lớn đến mức nào để không bị lỗ.

Những hiểu nhầm thường gặp về điểm hòa vốn

Một hiểu nhầm phổ biến là đạt điểm hòa vốn đồng nghĩa với kinh doanh hiệu quả. Thực tế, hòa vốn chỉ có nghĩa là chưa lỗ. Doanh nghiệp vẫn cần vượt qua điểm hòa vốn đủ xa để tạo lợi nhuận, dòng tiền và khả năng tái đầu tư.

Một hiểu nhầm khác là điểm hòa vốn cố định theo thời gian. Trên thực tế, điểm hòa vốn thay đổi liên tục khi giá bán, chi phí đầu vào, lương nhân sự, chiết khấu bán hàng hoặc cơ cấu sản phẩm thay đổi.

Ngoài ra, điểm hòa vốn không nên được dùng tách rời khỏi dòng tiền. Một doanh nghiệp có thể đạt hòa vốn trên lý thuyết nhưng vẫn căng thẳng tiền mặt nếu khách hàng trả chậm, tồn kho cao hoặc chi phí phải trả trước quá lớn.

Điểm hòa vốn là mốc tối thiểu giúp doanh nghiệp biết khi nào doanh thu đủ bù chi phí và khi nào hoạt động kinh doanh bắt đầu tạo lợi nhuận. Công thức cốt lõi là lấy chi phí cố định chia cho lãi góp trên mỗi đơn vị hoặc chia cho tỷ lệ lãi góp nếu tính theo doanh thu. Khi được sử dụng đúng, điểm hòa vốn giúp doanh nghiệp định giá, lập kế hoạch bán hàng, kiểm soát chi phí và đánh giá rủi ro trước khi ra quyết định kinh doanh.

Hỏi đáp về điểm hòa vốn

Điểm hòa vốn có phải là lợi nhuận bằng 0 không?

Có. Tại điểm hòa vốn, tổng doanh thu bằng tổng chi phí, nên lợi nhuận bằng 0. Doanh nghiệp chỉ bắt đầu có lãi khi doanh thu hoặc sản lượng vượt qua điểm hòa vốn.

Doanh nghiệp mới có cần tính điểm hòa vốn không?

Có. Doanh nghiệp mới càng cần tính điểm hòa vốn vì chưa có nhiều dữ liệu vận hành. Con số này giúp ước lượng mức bán hàng tối thiểu cần đạt để tránh lỗ kéo dài.

Điểm hòa vốn càng thấp có phải càng tốt không?

Thường là tốt hơn vì doanh nghiệp cần ít doanh thu hơn để bù chi phí. Tuy nhiên, cần xem nguyên nhân điểm hòa vốn thấp. Nếu thấp do tối ưu chi phí hợp lý thì tích cực, nhưng nếu thấp do cắt giảm quá mức làm giảm chất lượng thì có thể gây rủi ro dài hạn.

GỬI Ý KIẾN BÌNH LUẬN

Bài xem nhiều

-

Bảng màu sơn Dulux A991 để phối màu chuẩn mới nhất

-

Cách phân biệt sơn Jotun thật giả bằng mắt thường nhanh nhất

-

Nguyên nhân gây ra các lỗi của ổn áp Lioa: Bị kêu rè rè, ù ù và có mùi khét

-

Cao su Buna là gì và những đặc tính nổi bật

-

Cá rô đầu nhím ăn gì? Những loại thức ăn cho cá rô đầu nhím tốt nhất