Cách kiểm soát giá vốn hàng bán để tối ưu lợi nhuận

Mục lục

Giá vốn hàng bán là chỉ số phản ánh chi phí trực tiếp tạo ra hàng hóa đã bán. Kiểm soát tốt giá vốn giúp doanh nghiệp bảo vệ biên lợi nhuận, định giá chính xác và vận hành hiệu quả hơn.

Giá vốn hàng bán không chỉ là một khoản chi phí kế toán. Đây là chỉ số cho biết doanh nghiệp đã bỏ ra bao nhiêu chi phí trực tiếp để tạo ra sản phẩm hoặc hàng hóa đã bán trong kỳ. Khi hiểu đúng bản chất của giá vốn hàng bán, doanh nghiệp có thể nhìn rõ lợi nhuận gộp, phát hiện lãng phí trong vận hành và đưa ra quyết định giá bán chính xác hơn.

Giá vốn hàng bán là gì?

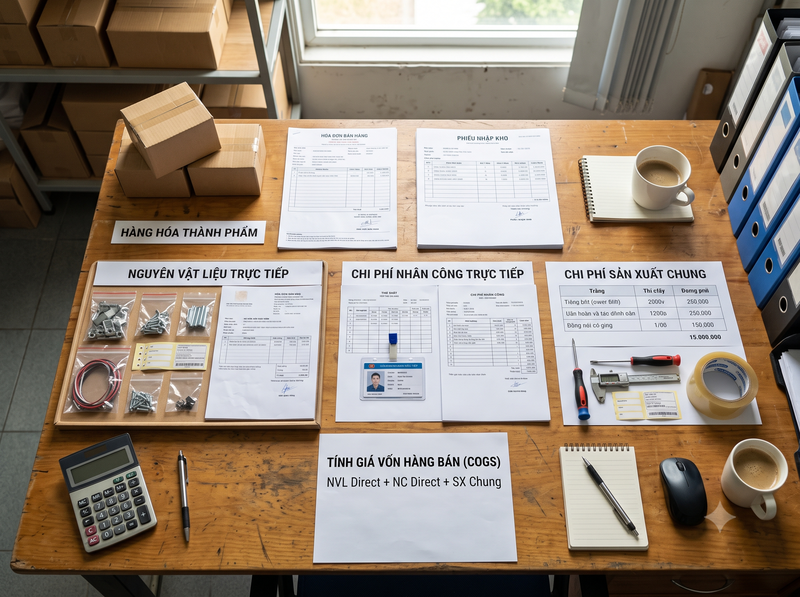

Giá vốn hàng bán là tổng chi phí trực tiếp liên quan đến hàng hóa, sản phẩm hoặc dịch vụ đã được bán ra trong một kỳ kinh doanh.

Với doanh nghiệp thương mại, giá vốn hàng bán thường là chi phí mua hàng hóa đã bán, bao gồm giá mua, chi phí vận chuyển, bốc xếp, lưu kho hoặc các chi phí trực tiếp cần thiết để đưa hàng hóa về trạng thái sẵn sàng bán.

Với doanh nghiệp sản xuất, giá vốn hàng bán bao gồm chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp và chi phí sản xuất chung được phân bổ cho sản phẩm đã bán.

Điểm quan trọng là giá vốn hàng bán chỉ ghi nhận phần chi phí của hàng đã bán, không phải toàn bộ hàng đã mua hoặc đã sản xuất. Hàng còn tồn kho chưa bán ra vẫn nằm trong giá trị hàng tồn kho, chưa trở thành giá vốn hàng bán.

Công thức tính giá vốn hàng bán

Công thức phổ biến để tính giá vốn hàng bán là:

Giá vốn hàng bán = Hàng tồn kho đầu kỳ Hàng mua hoặc sản xuất trong kỳ - Hàng tồn kho cuối kỳ

Công thức này cho thấy giá vốn hàng bán phụ thuộc trực tiếp vào biến động hàng tồn kho. Nếu doanh nghiệp nhập nhiều hàng nhưng cuối kỳ vẫn còn tồn kho lớn, phần tồn kho đó chưa được tính hết vào giá vốn. Ngược lại, nếu tồn kho cuối kỳ giảm mạnh, giá vốn hàng bán có thể tăng vì nhiều hàng hóa đã được bán ra trong kỳ.

Ví dụ, nếu doanh nghiệp có hàng tồn kho đầu kỳ là 200 triệu đồng, mua thêm trong kỳ 500 triệu đồng và tồn kho cuối kỳ là 150 triệu đồng, thì giá vốn hàng bán là:

200 triệu 500 triệu - 150 triệu = 550 triệu đồng

Con số 550 triệu đồng này là chi phí trực tiếp tương ứng với lượng hàng đã bán, được dùng để tính lợi nhuận gộp.

Vì sao giá vốn hàng bán ảnh hưởng trực tiếp đến lợi nhuận?

Giá vốn hàng bán là yếu tố quyết định lợi nhuận gộp.

Lợi nhuận gộp = Doanh thu thuần - Giá vốn hàng bán

Nếu doanh thu không đổi nhưng giá vốn tăng, lợi nhuận gộp sẽ giảm. Điều này có nghĩa là doanh nghiệp bán được hàng nhưng phần lợi nhuận giữ lại sau khi trừ chi phí trực tiếp sẽ thấp hơn.

Ví dụ, doanh nghiệp đạt doanh thu 1 tỷ đồng. Nếu giá vốn là 650 triệu đồng, lợi nhuận gộp là 350 triệu đồng. Nhưng nếu giá vốn tăng lên 750 triệu đồng, lợi nhuận gộp chỉ còn 250 triệu đồng. Doanh thu vẫn là 1 tỷ đồng, nhưng hiệu quả kinh doanh đã giảm rõ rệt.

Vì vậy, doanh nghiệp không nên chỉ nhìn vào doanh thu. Một sản phẩm bán chạy nhưng giá vốn quá cao vẫn có thể làm biên lợi nhuận thấp, thậm chí gây lỗ nếu cộng thêm chi phí bán hàng, chi phí quản lý và chi phí tài chính.

Những yếu tố làm giá vốn hàng bán tăng

Giá vốn hàng bán có thể tăng vì nhiều nguyên nhân khác nhau.

Nguyên nhân đầu tiên là giá mua đầu vào tăng. Khi chi phí nguyên vật liệu, hàng hóa, vận chuyển hoặc tỷ giá tăng, giá vốn sẽ tăng nếu doanh nghiệp không điều chỉnh được giá bán hoặc không tối ưu được nguồn cung.

Nguyên nhân thứ hai là hao hụt và thất thoát hàng tồn kho. Hàng hỏng, hàng lỗi, mất mát, bảo quản kém hoặc kiểm kê không chính xác đều làm chi phí thực tế cao hơn chi phí dự kiến.

Nguyên nhân thứ ba là sản xuất kém hiệu quả. Với doanh nghiệp sản xuất, tỷ lệ phế phẩm cao, năng suất thấp, máy móc dừng hoạt động hoặc phân bổ chi phí sản xuất không hợp lý đều làm giá vốn trên mỗi đơn vị sản phẩm tăng.

Nguyên nhân thứ tư là chính sách khuyến mãi và giảm giá thiếu kiểm soát. Nếu doanh nghiệp giảm giá bán nhưng không tính lại biên lợi nhuận theo giá vốn thực tế, sản phẩm có thể tạo doanh thu nhưng không tạo đủ lợi nhuận.

Cách kiểm soát giá vốn hàng bán hiệu quả

Để kiểm soát giá vốn hàng bán, doanh nghiệp cần quản trị cả đầu vào, tồn kho, quy trình vận hành và chính sách giá bán.

Kiểm soát chi phí mua hàng

Doanh nghiệp nên theo dõi giá mua theo từng nhà cung cấp, từng thời điểm và từng nhóm hàng. Việc so sánh giá mua giúp phát hiện nhà cung cấp có chi phí cao, điều kiện giao hàng bất lợi hoặc biến động giá bất thường.

Tuy nhiên, không nên chỉ chọn nhà cung cấp rẻ nhất. Giá mua thấp nhưng hàng lỗi nhiều, giao hàng chậm hoặc chi phí vận chuyển cao có thể làm tổng giá vốn thực tế tăng. Doanh nghiệp cần đánh giá tổng chi phí mua hàng, không chỉ giá trên hóa đơn.

Quản lý hàng tồn kho chặt chẽ

Tồn kho ảnh hưởng trực tiếp đến giá vốn hàng bán. Nếu tồn kho không được kiểm soát, doanh nghiệp dễ gặp sai lệch giữa số liệu kế toán và thực tế.

Doanh nghiệp nên kiểm kê định kỳ, phân loại hàng chậm luân chuyển, theo dõi hàng cận hạn, hàng lỗi và hàng có nguy cơ giảm giá trị. Với các ngành có hàng dễ hỏng hoặc biến động mẫu mã nhanh, kiểm soát tồn kho càng quan trọng vì hàng tồn lâu có thể làm tăng chi phí bảo quản và rủi ro phải bán dưới giá vốn.

Giảm hao hụt và lãng phí trong vận hành

Hao hụt là phần chi phí thường bị ẩn trong giá vốn. Nếu doanh nghiệp không đo lường tỷ lệ hao hụt, giá vốn có thể tăng mà không rõ nguyên nhân.

Với doanh nghiệp sản xuất, cần theo dõi định mức nguyên vật liệu, tỷ lệ phế phẩm, thời gian máy dừng và năng suất lao động. Với doanh nghiệp thương mại, cần theo dõi hàng mất mát, hàng hư hỏng, chi phí đổi trả và sai lệch kiểm kê.

Khi các chỉ số này được đo lường thường xuyên, doanh nghiệp có thể xác định điểm gây lãng phí và cải thiện quy trình thay vì chỉ cắt giảm chi phí một cách cảm tính.

Định giá bán dựa trên giá vốn thực tế

Một sai lầm phổ biến là định giá bán dựa trên cảm tính hoặc giá thị trường mà không kiểm tra lại giá vốn thực tế. Điều này khiến doanh nghiệp dễ bán dưới mức lợi nhuận kỳ vọng.

Doanh nghiệp nên tính biên lợi nhuận gộp theo từng sản phẩm, từng nhóm hàng hoặc từng kênh bán. Một sản phẩm có doanh thu cao nhưng biên lợi nhuận thấp cần được xem xét lại về giá bán, chi phí đầu vào hoặc chính sách khuyến mãi.

Theo dõi giá vốn theo từng kỳ

Giá vốn hàng bán không nên chỉ được kiểm tra khi lập báo cáo tài chính. Doanh nghiệp nên theo dõi theo tháng, theo quý hoặc theo từng chiến dịch bán hàng.

Việc theo dõi thường xuyên giúp phát hiện sớm biến động bất thường. Nếu giá vốn tăng nhưng doanh thu không tăng tương ứng, doanh nghiệp cần kiểm tra lại giá mua, tồn kho, hao hụt, sản xuất hoặc chính sách bán hàng.

Sai lầm thường gặp khi kiểm soát giá vốn hàng bán

Sai lầm đầu tiên là chỉ tập trung tăng doanh thu mà bỏ qua biên lợi nhuận gộp. Doanh thu cao không đồng nghĩa với kinh doanh hiệu quả nếu giá vốn cũng tăng nhanh.

Sai lầm thứ hai là không phân tách giá vốn theo từng sản phẩm hoặc nhóm hàng. Khi chỉ nhìn tổng giá vốn, doanh nghiệp khó biết sản phẩm nào đang tạo lợi nhuận tốt và sản phẩm nào đang làm giảm hiệu quả kinh doanh.

Sai lầm thứ ba là không cập nhật giá vốn khi chi phí đầu vào thay đổi. Nếu giá nguyên vật liệu, chi phí nhập hàng hoặc chi phí vận chuyển tăng nhưng giá bán không điều chỉnh, lợi nhuận sẽ bị thu hẹp.

Sai lầm thứ tư là xem giá vốn chỉ là số liệu kế toán. Trên thực tế, giá vốn phản ánh hiệu quả của mua hàng, sản xuất, kho vận, kiểm kê và định giá. Vì vậy, kiểm soát giá vốn cần sự phối hợp giữa kế toán, mua hàng, kho, sản xuất và kinh doanh.

Khi nào doanh nghiệp cần rà soát lại giá vốn hàng bán?

Doanh nghiệp nên rà soát giá vốn hàng bán khi biên lợi nhuận gộp giảm, doanh thu tăng nhưng lợi nhuận không tăng, hàng tồn kho chênh lệch lớn hoặc chi phí đầu vào biến động mạnh.

Ngoài ra, việc rà soát cũng cần thực hiện khi doanh nghiệp mở rộng kênh bán, thay đổi nhà cung cấp, tung chương trình khuyến mãi lớn hoặc ra mắt sản phẩm mới. Đây là những thời điểm dễ phát sinh sai lệch giữa giá vốn dự kiến và giá vốn thực tế.

Kiểm soát giá vốn hàng bán hiệu quả không có nghĩa là cắt giảm chi phí bằng mọi cách. Mục tiêu đúng là hiểu rõ chi phí trực tiếp của hàng đã bán, phát hiện điểm làm giảm lợi nhuận và tối ưu vận hành mà vẫn giữ được chất lượng sản phẩm, năng lực cung ứng và sức cạnh tranh.

Một doanh nghiệp kiểm soát tốt giá vốn sẽ định giá chính xác hơn, bảo vệ biên lợi nhuận tốt hơn và ra quyết định kinh doanh dựa trên dữ liệu thay vì cảm tính.

Giá vốn hàng bán là chỉ số cốt lõi để đánh giá hiệu quả kinh doanh. Khi doanh nghiệp hiểu rõ giá vốn được hình thành từ đâu, biến động vì nguyên nhân nào và ảnh hưởng thế nào đến lợi nhuận gộp, việc kiểm soát lợi nhuận sẽ trở nên chủ động hơn. Thay vì chỉ tập trung vào doanh thu, doanh nghiệp cần theo dõi giá vốn theo từng kỳ, từng sản phẩm và từng khâu vận hành để tối ưu lợi nhuận một cách bền vững.

Hỏi đáp về giá vốn hàng bán

Giá vốn hàng bán có phải là chi phí bán hàng không?

Không. Giá vốn hàng bán là chi phí trực tiếp của hàng hóa hoặc sản phẩm đã bán. Chi phí bán hàng là các khoản như quảng cáo, hoa hồng, lương nhân viên bán hàng, vận chuyển giao cho khách hoặc chi phí khuyến mãi.

Giá vốn hàng bán tăng có luôn là dấu hiệu xấu không?

Không phải lúc nào cũng xấu. Nếu giá vốn tăng vì doanh nghiệp bán được nhiều hàng hơn thì có thể là bình thường. Tuy nhiên, nếu tỷ lệ giá vốn trên doanh thu tăng, biên lợi nhuận gộp giảm thì doanh nghiệp cần kiểm tra nguyên nhân.

Giá vốn hàng bán ảnh hưởng đến chỉ số nào?

Giá vốn hàng bán ảnh hưởng trực tiếp đến lợi nhuận gộp và biên lợi nhuận gộp. Đây là hai chỉ số quan trọng để đánh giá khả năng tạo lợi nhuận từ hoạt động bán hàng cốt lõi.

Làm sao biết giá vốn hàng bán đang quá cao?

Doanh nghiệp có thể so sánh tỷ lệ giá vốn trên doanh thu theo thời gian, theo từng sản phẩm hoặc theo từng nhóm hàng. Nếu tỷ lệ này tăng bất thường trong khi giá bán không đổi hoặc doanh thu không tăng tương ứng, giá vốn có thể đang bị đội lên.

Doanh nghiệp nhỏ có cần kiểm soát giá vốn hàng bán không?

Có. Doanh nghiệp nhỏ càng cần kiểm soát giá vốn vì biên lợi nhuận thường dễ bị ảnh hưởng bởi biến động giá mua, tồn kho, hao hụt và khuyến mãi. Việc theo dõi giá vốn giúp tránh tình trạng bán nhiều nhưng lợi nhuận thấp.

GỬI Ý KIẾN BÌNH LUẬN

Bài xem nhiều

-

Bảng màu sơn Dulux A991 để phối màu chuẩn mới nhất

-

Cách phân biệt sơn Jotun thật giả bằng mắt thường nhanh nhất

-

Nguyên nhân gây ra các lỗi của ổn áp Lioa: Bị kêu rè rè, ù ù và có mùi khét

-

Cao su Buna là gì và những đặc tính nổi bật

-

Cá rô đầu nhím ăn gì? Những loại thức ăn cho cá rô đầu nhím tốt nhất